Construção de um Business Plan profissional

Índice

1. O que é um Business Plan?

Na Reportly, quando falamos de Business Plan, estamos a falar da modelação financeira que permite testar a validade do seu modelo de negócio e as suas necessidades de financiamento. Esta modelação assume a forma de um ficheiro Excel estruturado em vários separadores interligados, permitindo-lhe gerir estrategicamente o seu crescimento ao longo de 3 a 5 anos com uma granularidade mensal.

Para tal, é obviamente necessário dispor de factos que sustentem as suas hipóteses. Todo o trabalho de análise do seu mercado (volumes de vendas potenciais, preços, rotatividade) ou do mercado em geral (custos de mão de obra, rendas, taxas de juro) deve ser efectuado previamente. Alguns fundadores optam por formalizar este trabalho de análise num documento Word resumido, apresentando a sua visão estratégica, a sua análise do mercado e o seu estudo da concorrência. Esta abordagem pode ser útil para contextualizar os números e partilhar a sua visão com os seus investidores.

O poder do formato Excel reside na sua capacidade de projetar as suas demonstrações financeiras de forma dinâmica. Os seus pressupostos de crescimento alimentam automaticamente a sua demonstração de resultados, o que, por sua vez, tem impacto no seu fluxo de caixa e balanço. Quando se altera um parâmetro, como a taxa de rotatividade ou o preço médio por utilizador, todo o modelo é instantaneamente recalculado. Esta abordagem permite não só calcular automaticamente a economia unitária e as principais métricas, mas sobretudo testar diferentes cenários de crescimento para compreender o seu impacto na sua trajetória.

2. Estrutura completa

Um Business Plan deve satisfazer certos critérios "técnicos" para ser verdadeiramente operacional. A legibilidade permite ao leitor encontrar facilmente as informações, a granularidade assegura um nível de pormenor suficiente sem comprometer a clareza e a coerência garante que todos os separadores estão interligados e que as fórmulas são calculadas corretamente de uma ponta à outra do modelo.

Em termos de conteúdo, como a ideia final é modelar as suas três demonstrações financeiras (demonstração de resultados, balanço, fluxo de caixa), o BP deverá conter não só as referidas demonstrações financeiras, mas também todos os elementos que levaram à sua elaboração.

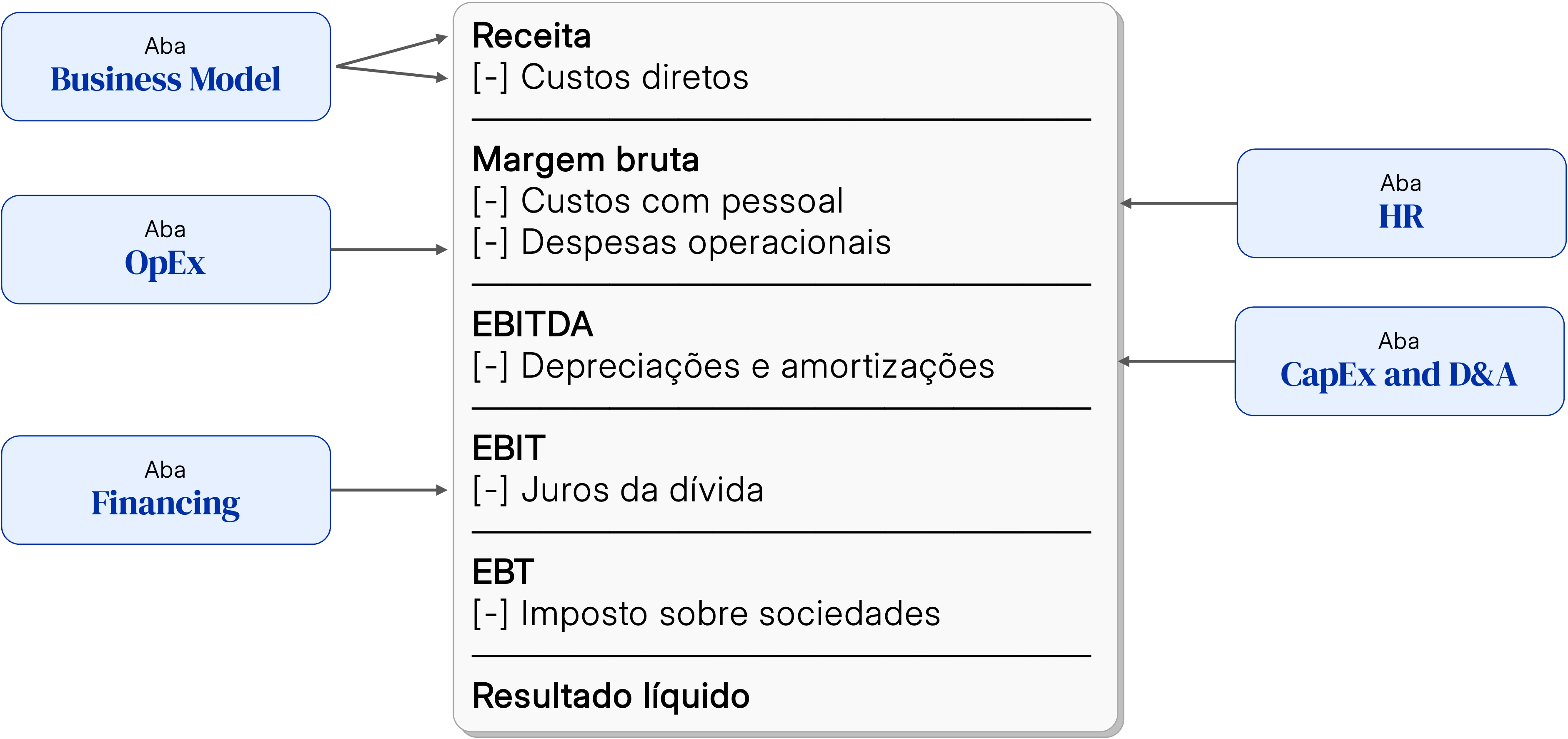

Demonstração de resultados

Para construir a sua demonstração de resultados, terá de modelar as suas vendas, custos variáveis (separador Modelo de negócio nos nossos modelos), custos fixos (separadores OpEx e RH), amortizações (separadores CapEx e D&A) e juros (separador Financiamento).

A demonstração de resultados projecta a sua rentabilidade mês a mês. Começa com a sua receita recorrente anualizada, da qual subtrai os seus custos variáveis para calcular a sua margem bruta e, em seguida, os seus custos fixos para chegar ao seu EBITDA ou lucro operacional. Esta tabela é construída automaticamente a partir dos seus pressupostos e inclui o seu plano de recrutamento.

Fluxo de caixa

Os fluxos relativos às operações são provenientes dos separadores acima mencionados, juntamente com os calendários de pagamento e de faturação que dão origem às necessidades de fundo de maneio. Os fluxos relativos ao investimento são provenientes do separadorCapEx e os relativos ao financiamento são provenientes do separadorFinanciamento.

O fluxo de caixa é muitas vezes negligenciado em favor da conta de ganhos e perdas, embora seja fundamental para a sobrevivência de uma SaaS em crescimento. O fluxo de tesouraria é um indicador da situação de tesouraria mês a mês, começando com a posição de tesouraria no início do período, adicionando as receitas e subtraindo as despesas. Um SaaS pode ter um EBITDA positivo, mas continuar a ter problemas de tesouraria, nomeadamente devido a diferenças no calendário de pagamentos. Por conseguinte, é essencial manter um Runway de, pelo menos, 12 meses.

O balanço

O balanço, por seu lado, é simplesmente a consolidação de todos os registos acima mencionados. Mostra a sua situação financeira, enumerando os seus activos (caixa, créditos comerciais, activos fixos), por um lado, e os seus passivos (dívidas comerciais, empréstimos) e capitais próprios (capital social e lucros acumulados), por outro. Embora seja geralmente menos analisado pelos investidores do que o P&L ou o Cash Flow, continua a ser necessário ter uma visão completa da saúde financeira da empresa.

3. Modelação

A ordem pela qual sugerimos a modelação é simplesmente um reflexo da filosofia da BP: "Temos ambições de receitas, eis os recursos de que necessitamos para as concretizar, primeiro operacionais, depois financeiros."

3.1 Modelo de negócio

Este é o coração do reator, porque os dois agregados aqui modelados, vendas e custos variáveis, determinam a margem bruta, que é o primeiro indicador da viabilidade da sua empresa.

Números de vendas

Em primeiro lugar, tentaremos determinar os volumes de aquisição mensais e, em seguida, aplicaremos a métrica de retenção líquida (NRR).

Nota: Partindo do pressuposto que a prática de mercado é objetivar as equipas comerciais da Nova MRR e as da Customer Success na Upsell/Cross-sell, este modelo apenas utilizará como parâmetros noções fiduciárias e o número de visão de clientes adquiridos/perdidos serão apenas indicadores retro-elaborados.

Os quatro pressupostos fundamentais serão, por conseguinte, :

- Novo MRR mensal

- Atividade MRR mensal

- Upsell MRR mensal

- Downsell MRR mensal

O valor apresentado corresponderá ao valor mensal no final do ano, permitindo efetuar alterações lineares entre cada ano.

A ideia é criar coortes de MRR às quais aplicamos o NRR em evolução. Obtém-se assim um MRR mensal que, somado a 12 meses, dá o volume de negócios.

Aplicando a seguinte fórmula, poderemos calcular retroativamente o número de utilizadores:

Custos diretos

Incluímos aqui os custos de alojamento e do Customer Support (não Success), sem os quais o produto não poderia funcionar.

Para os custos de alojamento, será utilizado um custo médio por utilizador.

No caso do Apoio ao Cliente, vamos utilizar um número de clientes (ou utilizadores) abrangidos pelo Apoio ao Cliente por mês. Isto determinará o número de empregados e o custo associado será introduzido no separador RH.

3.2 Recursos humanos

Porque as suas equipas são a sua força.

Equipa

Neste caso, vamos modelar as equipas, que classificaremos de acordo com as unidades de negócio: Tecnologia e Produto, Vendas e Marketing, Customer Success, SG&A.

Destas unidades de negócio, apenas as Vendas (SDR, AE) e a CSM serão geridas de forma programática, com base nos novos objectivos MRR e Upsell MRR, respetivamente.

Quanto aos restantes, serão geridos em função do número de lugares em aberto no final do ano, com uma progressão linear.

Salários brutos

Neste caso, os dois únicos pressupostos são os salários médios anuais brutos para cada função e o aumento médio anual desses salários.

Bónus

Embora os bónus sejam normalmente atribuídos a Vendas e CSM, deixámos deliberadamente em aberto a possibilidade de acrescentar bónus para outras posições.

Além disso, assume-se que este bónus é pago trimestralmente para simplificar o modelo.

Salários carregados

Aqui os cálculos são efectuados automaticamente com base numa tabela URSSAF e nos montantes brutos pagos aos seus empregados.

3.3 OpEx (excl. HR)

Para a maior parte das despesas de funcionamento, é geralmente preferível fazer um orçamento por ano, trimestre ou mês. Tudo depende dos seus hábitos orçamentais e da rubrica em questão. Em qualquer caso, como o modelo foi concebido para dar visibilidade numa base mensal, estes orçamentos serão automaticamente convertidos em valores mensais e depois consolidados numa base anual.

Certos itens, como os custos de aluguer e de software, serão orçamentados por empregado, assegurando que os custos estruturais permanecem consistentes à medida que a empresa cresce.

Os custos de marketing serão determinados pelo custo de aquisição de clientes (CAC). Se a estratégia de aquisição for puramente de saída (equipa de vendas), o valor deste CAC pode permanecer em 0 euros.

Será introduzida a distinção entre custos fixos e semi-diretos (que variam em função da dimensão das equipas, que por sua vez variam em função do número de clientes).

3.4 CapEx (e D&A)

Embora as actividades da SaaS não exijam, por natureza, grandes investimentos, certas despesas, como o equipamento informático (se não for alugado), devem ser amortizadas.

Os resultados deste separador serão, portanto, os activos fixos, o D&A associado (para PnL) e, consequentemente, os activos fixos líquidos (para o balanço).

Nota: A produção capitalizada não é deliberadamente incluída neste modelo, uma vez que se trata de um artefacto contabilístico não monetário específico de certos países, incluindo a França.

3.5 Lucros e perdas (PnL)

Este separador demonstra a viabilidade económica do seu modelo. Este é um separador de resultados, que agrupa os resultados dos separadores seguintes:

3.6 Demonstração dos fluxos de caixa

Este separador reflecte a realidade económica da sua empresa mais do que a demonstração de resultados. No caso da SaaS, o fluxo de caixa central é o fluxo de caixa operacional, que é derivado da demonstração de resultados.

Consequentemente, as suas receitas e custos passam a incluir prazos de faturação e pagamento, dando origem a necessidades de fundo de maneio. As variações desta necessidade geram uma componente inversamente proporcional do fluxo de caixa operacional. Por exemplo, se o BFR aumentar de 60 mil euros para 90 mil euros entre dois períodos, o fluxo de caixa operacional diminuirá 30 mil euros entre esses dois períodos.

O fluxo de caixa relativo aos investimentos não é superior nem inferior aos valores dos separadores CapEx e D&A.

Por último, o fluxo de caixa de financiamento. Este fluxo depende dos dois fluxos acima mencionados, porque, como o seu nome sugere, será utilizado para financiar as suas operações e os investimentos necessários para gerir a sua empresa. Para mais informações, consulte a secção Financiamento.

3.7 Financiamento

Embora o tratamento deste separador surja "tarde" no fluxo de tratamento, não deixa de ser fundamental. Fundamental porque a própria filosofia de um Business Plan (ou mesmo de uma empresa) consiste em determinar as necessidades financeiras da sua ambição.

Com base nos fluxos de caixa operacionais e de investimento, é possível determinar as necessidades de financiamento da empresa.

Se a soma dos seus fluxos de caixa for negativa, terá de obter 1,1x* desse montante. Se for positivo, cada euro adicional de financiamento será utilizado para impulsionar o seu crescimento. É então introduzido um ciclo de retorno: se a empresa for rentável, procurará adquirir mais clientes, o que implica mais custos, reduzindo temporariamente o seu nível de rentabilidade e, por conseguinte, o seu cash flow operacional, e, consequentemente, as suas necessidades de financiamento aumentarão.

Existe uma multiplicidade de métodos de financiamento, pelo que, para simplificar, o nosso modelo centra-se nos 4 seguintes:

Aumento de capital

Embora os fundos angariados não representem qualquer encargo financeiro adicional para a sua empresa, se a sua empresa for bem sucedida (o que esperamos que aconteça!), reduzirá os seus activos enquanto acionista fundador. Esta é, portanto, outra perspetiva de "custo".

Dívida bancária (ou obrigações)

O conceito é simples: pede-se um empréstimo a um banco (dívida bancária) ou a investidores (obrigações) em troca do qual se deve reembolsar o capital (num período e frequência predefinidos**) e os juros associados (com base numa taxa de juro predefinida).

Obrigações convertíveis

Trata-se de obrigações que dão aos interessados a opção de converter a dívida em capital*** (se a empresa cumprir a promessa feita aquando da angariação de fundos) ou de manter a forma da dívida como dívida**** (reembolso do capital e pagamento de juros).

Subvenções

É comum as instituições estatais, regionais e mesmo locais apoiarem as empresas que prometem dinamizar a economia nas escalas acima referidas. Enquanto algumas se dedicam ao financiamento da inovação, outras são adiantamentos reembolsáveis (muitas vezes com 0% de juros), oferecendo um meio alternativo de financiamento das necessidades de fundo de maneio (BFR) ou de fluxos de exploração temporariamente negativos.

Notas :

(*) Está incluída uma margem de segurança de 10%. Esta margem pode, evidentemente, ser revista em baixa (mas pode revelar-se problemática, uma vez que terá menos margem de manobra se o seu plano não correr como planeado), ou em alta (mas um financiamento excessivo pode revelar-se dispendioso, quer em termos de capital transferido, quer do peso da dívida na sua empresa).

(**) É comum que o reembolso do capital e o pagamento dos juros sejam efectuados mensalmente, trimestralmente ou mesmo semestralmente, respetivamente e independentemente um do outro. O modelo inclui também a possibilidade de reembolso bullet (100% do capital reembolsado de uma só vez numa data pré-definida), embora seja menos provável para uma empresa em fase de arranque.

(***)É possível que as condições do contrato de obrigações prevejam a conversão em capital não só do capital emprestado, mas também dos juros gerados entre a contração da dívida e a sua conversão. É igualmente possível que estes juros sejam capitalizados, ou seja, os juros do segundo ano já não serão calculados com base no capital, mas com base no capital mais os juros gerados no primeiro ano (e assim sucessivamente). É de notar que estas obrigações convertíveis estão sempre sujeitas a uma data final, representando de certa forma o período experimental oferecido pelos investidores aos fundadores para que estes cumpram as suas promessas operacionais.

(****)Uma vez que o objetivo de uma obrigação convertível é ser convertida, a sua não conversão representaria um fracasso do investimento, pelo que muitos fundos incluem um prémio de não conversão (PNC) para garantir o rendimento deste veículo de financiamento. Por exemplo, pede-se um empréstimo de 100 000 euros a um fundo, com uma taxa de juro de 10% e um prémio de não conversão de 15%. Se estas obrigações não forem convertidas na data de vencimento (1 ano mais tarde, neste exemplo), a sua empresa terá de reembolsar 100 × (1+10%) × (1 + 15%) K, ou seja, 126,5 K euros.

3.8 Balance Sheet

O balanço é uma representação dos activos da empresa num determinado momento e dos recursos utilizados para os criar.

Assim, este registo, embora menos importante do que as Declarações PnL e Cash Flow para as empresas SaaS/digitais, será quase sempre solicitado pelos bancos aquando da obtenção de dívida bancária.

A Balance Sheet centraliza todos os valores de balanço, e não de caudal, dos outros separadores mencionados neste guia.