Bauen Sie einen professionellen Business Plan

Inhaltsverzeichnis

1. Was ist ein Business Plan?

Wenn bei Reportly von Business Plan die Rede ist, ist damit die finanzielle Modellierung gemeint, mit der Sie die Gültigkeit Ihres Geschäftsmodells und dessen Finanzierungsbedarf testen können. Diese Modellierung erfolgt in Form einer Excel-Datei, die in mehrere miteinander verbundene Registerkarten strukturiert ist und es Ihnen ermöglicht, Ihr Wachstum über einen Zeitraum von 3 bis 5 Jahren mit monatlicher Granularität strategisch zu steuern.

Um dies zu erreichen, müssen Sie Ihre Annahmen natürlich begründen können. Die Analyse Ihres Marktes (potenzielles Verkaufsvolumen, Pricing, Churn) oder des Marktes im Allgemeinen (Arbeitskosten, Mieten, Zinssätze) muss im Vorfeld durchgeführt werden. Manche Gründer entscheiden sich dafür, diese Analysearbeit in einem zusammenfassenden Word-Dokument zu formalisieren, in dem sie ihre strategische Vision, ihre Marktanalyse und ihre Wettbewerbsstudie darlegen. Dieser Ansatz kann sich als nützlich erweisen, um die Zahlen zu kontextualisieren und Ihre Vision mit Ihren Investoren zu teilen.

Die Stärke des Excel-Formats liegt in seiner Fähigkeit, Ihre Finanzberichte dynamisch zu projizieren. Ihre Wachstumsannahmen fließen automatisch in Ihre Gewinn- und Verlustrechnung ein, die sich wiederum auf Ihren Cashflow und Ihre Bilanz auswirkt. Wenn Sie einen Parameter ändern, z. B. Ihre Abwanderungsrate oder den Durchschnittspreis pro Nutzer, wird Ihr gesamtes Modell sofort neu berechnet. Mit diesem Ansatz können Sie nicht nur Ihre wichtigsten Kennzahlen automatisch berechnen, sondern auch verschiedene Wachstumsszenarien testen, um zu verstehen, wie sie sich auf Ihren Kurs auswirken.

2. Vollständige Struktur

Ein Business Plan muss bestimmte "technische" Kriterien erfüllen, um wirklich funktionieren zu können. Die Lesbarkeit ermöglicht es dem Leser, die Informationen leicht zu finden, die Kanularität stellt sicher, dass die Informationen detailliert genug sind, ohne die Übersichtlichkeit zu beeinträchtigen, und die Kohärenz stellt sicher, dass alle Registerkarten miteinander verbunden sind und die Formeln im gesamten Modell korrekt berechnet werden.

Inhaltlich: Da die endgültige Idee darin besteht, Ihre drei Jahresabschlüsse (Gewinn- und Verlustrechnung, Bilanz, Cashflow) zu modellieren, muss das BP nicht nur diese Jahresabschlüsse enthalten, sondern auch alle Elemente, die zu ihrer Erstellung geführt haben.

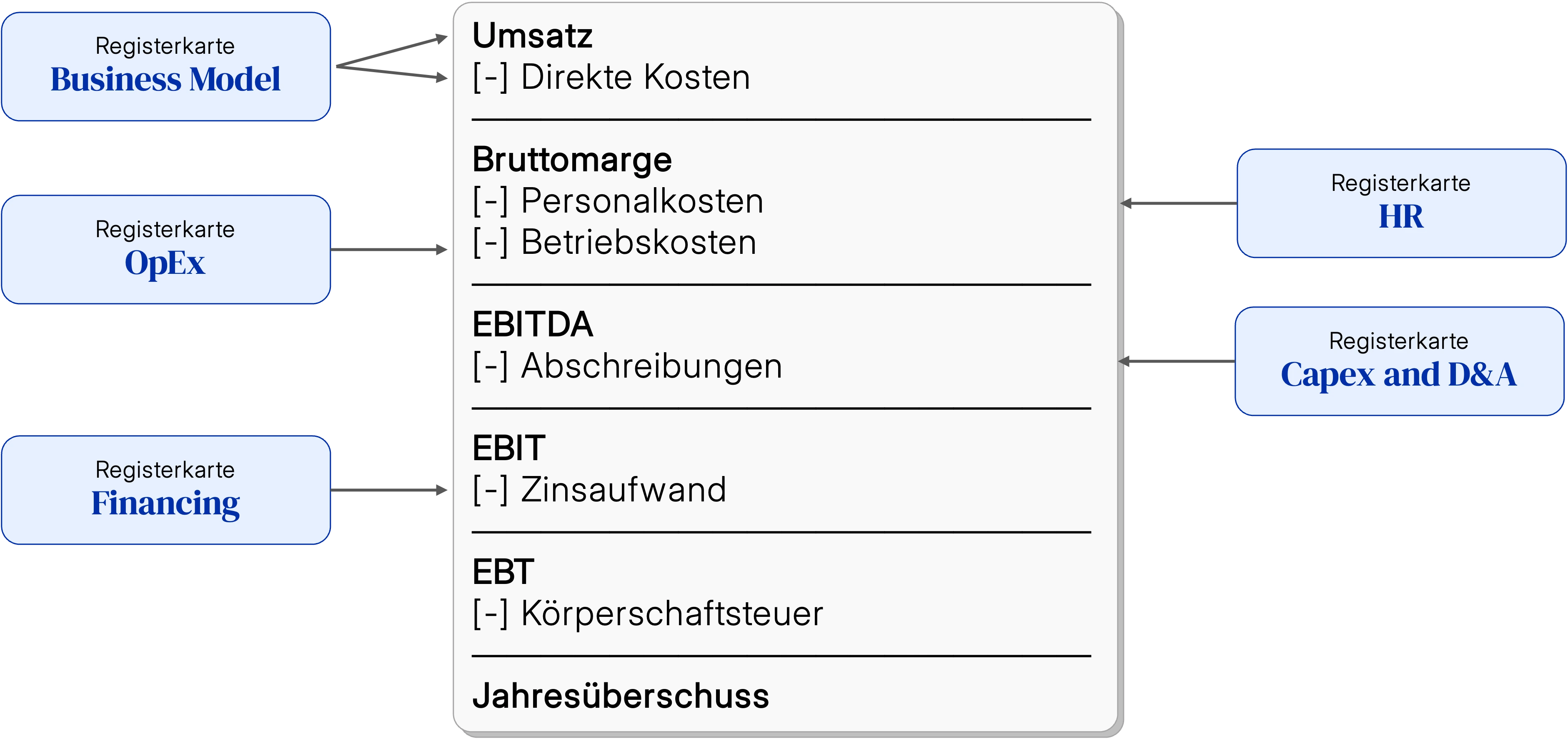

Die Gewinn- und Verlustrechnung

Um Ihre Gewinn- und Verlustrechnung zu erstellen, benötigen Sie das Umsatzmodell, das Modell der variablen Kosten (Registerkarte Business Models in unseren Vorlagen), Ihre Fixkosten (Registerkarten OpEx undHR), Ihre Abschreibungen (Registerkarte CapEx & D&A) und die Zinsen (Registerkarte Financing).

Die Gewinn- und Verlustrechnung projiziert Ihre Rentabilität Monat für Monat. Sie geht von Ihren annualisierten wiederkehrenden Einnahmen aus, von denen sie Ihre variablen Kosten abzieht, um Ihre Bruttomarge zu berechnen, und dann Ihre Fixkosten, um zu Ihrem EBITDA oder Betriebsergebnis zu gelangen. Diese Tabelle wird automatisch auf der Grundlage Ihrer Annahmen erstellt und bezieht Ihren Einstellungsplan mit ein.

Der Cashflow

Die Cashflows aus dem operativen Geschäft stammen aus den oben genannten Registerkarten, wobei die Zahlungs- und Rechnungspläne den Bedarf an Betriebskapital begründen. Die Investitionsströme stammen aus der RegisterkarteCapEx und die Finanzierungsströme aus der RegisterkarteFinancing.

Der Cashflow wird oft zugunsten der Gewinn- und Verlustrechnung vernachlässigt, obwohl er eine kritische Dimension für das Überleben eines wachsenden SaaS darstellt. Er verfolgt die Entwicklung Ihres Cashflows Monat für Monat, indem er von Ihrem Cashflow zu Beginn des Zeitraums ausgeht, Ihre Zahlungseingänge addiert und Ihre Zahlungsausgänge subtrahiert. Ein SaaS kann einen positiven EBITDA aufweisen und dennoch Liquiditätsschwierigkeiten haben, insbesondere aufgrund von Zahlungsverschiebungen. Daher ist es von entscheidender Bedeutung, einen Runway von mindestens 12 Monaten einzuhalten.

Die Bilanz

Die Bilanz ist lediglich die Zusammenfassung aller zuvor genannten Registerkarten und steht für sich selbst. Sie stellt Ihre Vermögenssituation dar, indem sie Ihre Vermögenswerte (Barmittel, Forderungen aus Lieferungen und Leistungen, Anlagevermögen), Ihre Verbindlichkeiten (Verbindlichkeiten aus Lieferungen und Leistungen, Kredite) und Ihr Eigenkapital (Aktienkapital und aufgelaufene Gewinne) auflistet. Auch wenn er von Investoren im Allgemeinen weniger beachtet wird als der P&L oder der Cash Flow, ist er dennoch notwendig, um sich ein vollständiges Bild von der finanziellen Gesundheit Ihres Unternehmens zu machen.

3. Modellierung

Die Reihenfolge, in der wir die Modellierung vorschlagen, spiegelt lediglich die Philosophie des BP wider: "Wir haben Umsatzambitionen, hier sind die Ressourcen, die wir für die Lieferung benötigen, zuerst operativ und dann finanziell."

3.1 Geschäftsmodell

Dies ist hier das Herzstück des Reaktors, denn die beiden hier modellierten Aggregate, Umsatz und variable Kosten, bestimmen den Bruttogewinn, der wiederum der erste Proxy für die Lebensfähigkeit Ihres Geschäfts ist.

Umsatz

Zunächst werden wir versuchen, die monatlichen Erwerbsvolumina zu bestimmen, um dann Metriken für die Nettoretention darauf anzuwenden (NRR).

Anmerkung:Angenommen, es ist Marktpraxis, die Verkaufsteams von New MRR und Customer Success auf Upsell/Cross-sell zu objektivieren, dann wird dieses Modell nur treuhänderische Begriffe als Parameter verwenden und die Sicht auf die Anzahl der gewonnenen/verlorenen Kunden wird nur retro-engineered Indikatoren sein.

Die vier Schlüsselhypothesen werden also lauten:

- New MRR monatlich

- Churn MRR monatlich

- Upsell MRR monatlich

- Downsell MRR monatlich

Der angegebene Wert wird dem monatlichen Wert am Jahresende entsprechen, wodurch lineare Entwicklungen zwischen den einzelnen Jahren ermöglicht werden.

Die Idee ist, Kohorten von MRR zu bilden, auf die wir den skalierbaren NRR anwenden. Auf diese Weise erhalten wir einen monatlichen MRR, der über 12 Monate summiert den Umsatz ergibt.

Durch Anwendung der folgenden Formel werden wir in der Lage sein, die Anzahl der Nutzer rückzuberechnen :

Direkte Kosten

Hier integrieren wir die Kosten für Hosting und Customer Support (nicht Success), ohne die das Produkt nicht laufen könnte.

Für dieHostingkosten werden die durchschnittlichen Kosten pro Nutzer verwendet.

Während wir für denCustomer Support eher eine Anzahl von Kunden (oder Benutzern) verwenden werden, die von CS pro Monat abgedeckt werden. Dies wird die Anzahl der Mitarbeiter bestimmen und die damit verbundenen Kosten werden auf der Registerkarte HR anfallen.

3.2 Human Resources

Weil Ihre Teams Ihre Stärke sind.

Team

Hier modellieren wir die Teams, die wir nach den Business Units:Tech & Product,Sales & Marketing,Customer Success,SG&A klassifizieren.

Von diesen Geschäftseinheiten werden nur dieSales(SDR, AE) und dieCSM programmatisch auf der Grundlage von New MRR bzw. Upsell MRR Zielen gesteuert werden.

Die anderen werden nach der Anzahl der offenen Stellen am Ende des Jahres mit einer linearen Entwicklung gesteuert.

Bruttogehälter

Hier sind die beiden einzigen Annahmen die durchschnittlichen jährlichen Bruttolöhne in jeder Position sowie der durchschnittliche jährliche Anstieg dieser Löhne.

Bonus

Obwohl sich die Boni normalerweise eher auf Sales und CSM beziehen, haben wir bewusst die Möglichkeit offen gelassen, Boni für andere Positionen hinzuzufügen.

Außerdem wird davon ausgegangen, dass die Auszahlung des Bonus vierteljährlich erfolgt, um das Modell zu vereinfachen.

Geladene Löhne

Hier erfolgen die Berechnungen automatisch nach einer URSSAF-Tabelle und den Bruttobeträgen, die an Ihre Angestellten gezahlt werden.

3.3 OpEx (exkl. HR)

Für die meisten Betriebskosten ist es in der Regel besser, auf Jahres-, Quartals- oder Monatsbasis zu budgetieren. Dies hängt von Ihren Budgetierungsgewohnheiten sowie von der Zeile ab, um die es sich handelt. Da die Vorlage jedoch so konzipiert ist, dass sie monatliche Transparenz bietet, werden diese Budgets automatisch in monatliche Werte umgewandelt und dann jährlich konsolidiert.

Bestimmte Posten wie Miete oder Softwarekosten werden pro Mitarbeiter budgetiert, um die Konsistenz der Strukturkosten im Laufe des Wachstums zu gewährleisten.

Die Marketingkosten werden von den Kosten für die Kundenakquise (CAC) bestimmt. Wenn Ihre Akquisitionsstrategie ausschließlich auf Outbound (Verkaufsteam) ausgerichtet ist, kann der Wert dieses CAC bei 0 € bleiben.

So wird die Unterscheidung zwischen fixen und halbdirekten Kosten (die sich mit der Größe der Teams verändern, die sich wiederum mit der Anzahl der Klienten verändern) eingeführt.

3.4 CapEx (und D&A)

Obwohl die Aktivitäten von SaaS keine größeren Investitionen erfordern, müssen bestimmte Ausgaben, wie z. B. für Computerausrüstung (falls nicht geleast), abgeschrieben werden.

So werden die Outputs auf dieser Registerkarte das Anlagevermögen, die zugehörigen D&A (für PnL) und damit das Nettoanlagevermögen (für die Bilanz) sein.

Anmerkung:Die selbst erstellten Anlagen sind in diesem Modell absichtlich nicht enthalten, da es sich dabei um einen unbaren buchhalterischen Artefakt handelt, der nur in einigen Ländern, darunter Frankreich, vorkommt.

3.5 Profit & Loss (PnL)

Auf dieser Registerkarte wird die wirtschaftliche Tragfähigkeit Ihres Modells demonstriert. Es handelt sich um eine Output-Registerkarte, die die Outputs der folgenden Registerkarten zusammenfasst:

3.6 Cash Flows Statement

Diese Registerkarte spiegelt die wirtschaftliche Realität Ihres Unternehmens stärker wider als die Gewinn- und Verlustrechnung. Im Fall von SaaS ist der zentrale Cashflow der operative Cashflow, der sich aus der Gewinn- und Verlustrechnung ergibt.

Der Bedarf an Umlaufvermögen ist ein wichtiger Faktor für die Berechnung der Kosten und Einnahmen, da er die Rechnungs- und Zahlungsfristen mit einbezieht. Die Veränderung dieses Bedarfs führt zu einer umgekehrt proportionalen Komponente des operativen Cashflows. Wenn sich beispielsweise Ihr BFR zwischen zwei Zeiträumen von 60 T€ auf 90 T€ erhöht, dann wird Ihr operativer Cashflow zwischen diesen beiden Zeiträumen um 30 T€ verringert.

Der Cashflow in Bezug auf Investitionen ist nicht mehr und nicht weniger als die Werte auf den Registerkarten CapEx und D&A.

Schließlich der Cashflow, der sich auf die Finanzierung bezieht. Dieser Cashflow hängt von den beiden zuvor genannten ab, da er, wie der Name schon sagt, dazu dient, Ihren Betrieb und die Investitionen zu finanzieren, die Sie benötigen, um Ihr Geschäft erfolgreich zu führen. Weitere Informationen finden Sie im Abschnitt "Finanzierung".

3.7 Financing

Auch wenn die Behandlung dieses Tabs "spät" im Behandlungsablauf kommt, ist er dennoch von zentraler Bedeutung. Der Grund dafür ist, dass die Philosophie eines Business Plan (oder eines Geschäfts überhaupt) darin besteht, den Finanzbedarf zu ermitteln, den Ihre Ambitionen erfordern.

So können Sie auf der Grundlage des operativen und investiven Cashflows den Finanzierungsbedarf Ihres Unternehmens ermitteln.

Wenn die Summe der oben genannten Cashflows negativ ist, müssen Sie sich um eine Finanzierung in Höhe von 1,1x*dieser Summe bemühen. Wenn sie positiv ist, wird jeder Euro an zusätzlicher Finanzierung dazu verwendet, Ihr Wachstum anzukurbeln. Das führt zu einer Rückkopplungsschleife: Wenn das Geschäft profitabel ist, werden Sie versuchen, mehr Kunden zu gewinnen, was wiederum mehr Kosten verursacht, Ihr Rentabilitätsniveau und damit Ihren operativen Cashflow vorübergehend senkt und somit Ihren Finanzierungsbedarf erhöht.

Es gibt eine Vielzahl von Finanzierungsmöglichkeiten, daher konzentriert sich unser Modell der Einfachheit halber auf die folgenden vier:

Kapitalerhöhung

Zwar bedeutet das aufgenommene Kapital keine zusätzliche finanzielle Belastung für Ihr Geschäft, aber es wird, falls Ihr Unternehmen erfolgreich ist (was wir Ihnen wünschen!), Ihr Vermögen als Gründungsaktionär schmälern. Es handelt sich also um eine andere "Kosten"-Perspektive.

Bankschulden (oder Anleihen)

Das Konzept ist einfach: Sie leihen sich Geld von einer Bank (Bankschulden) oder von Investoren (Anleihen) und müssen im Gegenzug das Kapital (über einen vordefinierten Zeitraum und in einer vordefinierten Häufigkeit**) und die damit verbundenen Zinsen (auf der Grundlage eines Zinssatzes, der wiederum vordefiniert ist) zurückzahlen.

Wandelbare Anleihen

Es handelt sich um Anleihen, die den Beteiligten die Möglichkeit geben, die Schulden in Kapital umzuwandeln***(wenn das Geschäft das bei der Kapitalbeschaffung gehaltene Versprechen einlöst) oder die Form der Schulden als Schulden****(Kapitalrückzahlung und Zinszahlung) beizubehalten.

Zuschüsse

Es ist üblich, dass staatliche, regionale oder sogar lokale Institutionen Geschäfte unterstützen, die versprechen, die Wirtschaft in den oben genannten Größenordnungen anzukurbeln. Während einige der Finanzierung von Innovationen gewidmet sind, handelt es sich bei anderen um rückzahlbare Vorschüsse (oft mit einem Zinssatz von 0%), die eine alternative Möglichkeit bieten, den Bedarf an Betriebskapital (BFR) oder vorübergehend negative Betriebsströme zu finanzieren.

Anmerkungen :

(*)Es ist eine Sicherheitsmarge von 10% eingerechnet. Diese Marge kann natürlich nach unten korrigiert werden (was sich jedoch als problematisch erweisen könnte, da Sie weniger Handlungsspielraum haben, falls Ihr Plan nicht wie geplant verläuft) oder nach oben (aber eine Überfinanzierung kann sich als kostspielig erweisen, sei es durch das übertragene Kapital oder die Belastung Ihres Geschäfts durch die Schulden).

(**)Es ist üblich, dass die Rückzahlung des Kapitals und die Zahlung der Zinsen monatlich, vierteljährlich oder sogar halbjährlich jeweils und unabhängig voneinander erfolgen. Das Modell berücksichtigt auch die Möglichkeit einer Rückzahlung des Kapitals in fine (100% des Kapitals werden zu einem vorher festgelegten Zeitpunkt auf einmal zurückgezahlt), obwohl dies für ein junges Unternehmen weniger wahrscheinlich ist.

(***)Es ist möglich, dass die Bedingungen des Anleihevertrags vorsehen, dass nicht nur das geliehene Kapital in Kapital umgewandelt wird, sondern auch die Zinsen, die zwischen der Aufnahme der Schuld und ihrer Umwandlung anfallen. Es ist auch möglich, dass diese Zinsen kapitalisiert werden, d. h. die Zinsen des zweiten Jahres werden nicht mehr auf der Grundlage des Kapitals berechnet, sondern auf der Grundlage des Kapitals zuzüglich der im ersten Jahr erwirtschafteten Zinsen (und so weiter). Dies ist eine Art Probezeit, die den Gründern von den Investoren angeboten wird, damit sie ihre operativen Versprechen einlösen können.

(****)Da eine Wandelanleihe das Ziel hat, umgewandelt zu werden, würde eine Nichtumwandlung eine Fehlinvestition darstellen. Aus diesem Grund integrieren viele Fonds eine Nichtumwandlungsprämie (PNC), um sich eine Rendite auf diesem Finanzierungsvektor zu sichern. Ein Beispiel: Sie leihen sich 100 T€ von einem Fonds mit einem Zinssatz von 10% und einer PNC von 15%. Wenn diese Anleihen am Verfallsdatum (in diesem Beispiel 1 Jahr später) nicht umgewandelt werden, dann muss Ihr Unternehmen 100 × (1+ 10%) × (1 + 15%) T€ zurückzahlen, d.h. 126,5 T€.

3.8 Balance Sheet

Die Bilanz ist die Darstellung des Unternehmensvermögens zu einem bestimmten Zeitpunkt und der Mittel, die zur Schaffung dieses Vermögens eingesetzt wurden.

So wird dieses Register, obwohl es weniger wichtig ist als PnL und Cash Flow Statement für SaaS/digitale Unternehmen, von den Banken im Rahmen einer Aufnahme von Bankschulden fast immer verlangt werden.

Die Balance Sheet zentralisiert alle Balance-, nicht Flusswerte der anderen in diesem Handbuch erwähnten Registerkarten.